19 april 2022

Aggregators (such as ClassPass), a race to the bottom?

19 april 2022

populair

Column: Jeroen Gerats

Penny wise, pound foolish

Penny wise, pound foolish

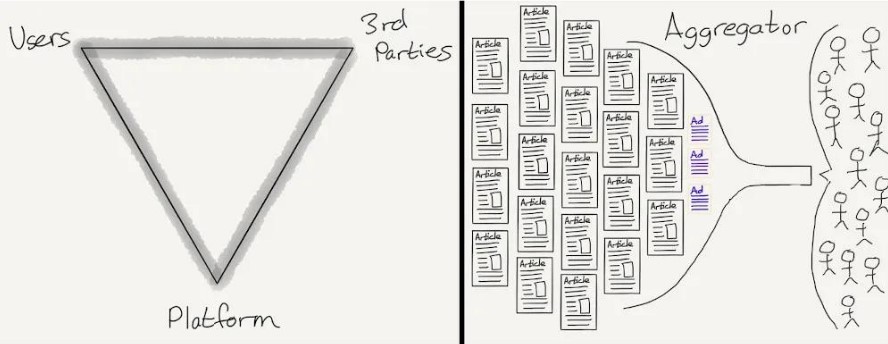

Het bedrijfsmodel van de aggregator is in een zeer competitieve markt de branche ontwrichten. Dit model, dat vaak wordt verward met andere soorten platforms, houdt meestal in dat onder één merk praktisch alle diensten/producten van een zeer diverse sector af te nemen zijn. Zoals dit gebeurt voor taxi's, hotels, reizen, boodschappen, eten, etc. Om het eenvoudig te maken, kan de aggregator optreden als een soort tussenpersoon, maar in tegenstelling tot andere platforms houdt hij de volledige ervaring van zijn gebruikers strak in de hand. De uiteindelijke leverancier heeft geen band (data) van de klant. Maar de fundamentele ontwrichting veroorzaakt door de aggregator is de traditionele waardeketen op zijn kop te zetten.

Bijna 10 jaar geleden was mijn eerste kennismaking met Serge van OneFit, een nieuw soort platform wat heel sympathiek begon. Een oplossing voor de multisporter en een prepaidcard om te verkopen aan leden die hun lidmaatschap op hadden gezegd en zo kon je toch nog wat omzet terughalen wanneer het ex-lid af en toe nog kwam sporten. Een aggregator of thirdpartybooker is een marktplaats die vraag en aanbod connect, wat de fitnessbranche eigenlijk al 30 jaar zelf doet dus. Maar in het concept zoals hier beschreven een aanvulling in de marktplaats.

De techniek is enigszins ontwikkeld maar het businessmodel van de gym aggregators is heel snel en drastisch veranderd door onder andere de focus op bedrijfsfitness. De huidige generatie aggregators zoals OneFit, ClassPass en GymPass lijken te zijn verwikkeld in een “Race to the bottom,” waar de gyms de prijs voor betalen nu we terecht zijn gekomen in een nulsomspel*.

*Zero-Sum game: een situatie waarbij een voordeel voor de ene partij noodzakelijk moet leiden tot een even groot nadeel voor een of meer andere partijen. Dit principe is gebaseerd op de economische speltheorie die handelt om winst en verlies. De opbrengst (uitkomst) van het "spel" heeft een constante waarde; de som van winst en verlies is nul. Als een speler wint, moeten de andere spelers evenveel verliezen: er is maar 1 buit te verdelen en er dus per saldo er geen welvaart gecreëerd.

Wat ik bedoel met de race to the bottom zijn de ontwikkelingen van de laatste tijd, wat opvalt is de negatieve klantbeoordelingen op reviewsites en ClassPass heeft zelfs de twijfelachtige eer behaald als hoofdrolspeler in het NPO consumenten tv-programma Radar. Reden is de eenzijdige prijsverhoging, ofwel het aantal verminderde credits ten opzichte van de maandelijkse incasso.

Eenzijdig omdat dit slechts aan de klantzijde is en de prijsstijging niet is doorgerekend aan de zijde van de gyms. Terwijl die wel door sporters worden aangesproken dat ze invert duurder zijn geworden.

Bijvoorbeeld Takeaway en Deliveroo (13%/30%)en het recent opgerichte en meer sport-gerelateerd Champ (20%)zijn heel open over de commissie die ze hanteren bij een sale/ticket. Bij Champ is de garantie voor deze openheid dat alle credits/tokens vastgelegd zijn in de Blockchain.

ClassPass geeft aan dat dit bij hun ook een vast percentage is maar maakt dit niet bekend, deelnemende gyms is het contractueel verboden om dit bekend te maken. Wat te denken geeft of de vergoeding voor de gyms onderling gelijk is, diverse gym eigenaren twijfelen hieraan. Het verhogen van de vergoeding voor de gyms is in ieder geval niet geautoriseerd ondanks dat dit een techplatform is en daarmee die theorie dus versterkt. Overigens is de vergoeding die ze afrekenen aan ledenadministratie systemen voor tokenizing wel geautomatiseerd, tenminste degene die ik gesproken heb wel.

Momenteel is het voor de sporter voordeliger om via ClassPass te sporten bij een gym, omdat dit de prijsafspraak is met de gyms. Een regulier lidmaatschap is zelfs duurder dan ClassPass. Aldus Joos Valster, GM ClassPass - Noord Europa. Sinds begin 2020 heeft ClassPass een uniqorn-status, d.w.z. de waarde is $1 miljard.

Maar is de waarde van die platform klant wel gelijk aan een reguliere klant/lid?

Je kunt bijvoorbeeld geen marketing activiteiten ontplooien richting deze klanten, je hebt hun data niet en het is zelfs verboden om hun gegevens te verzamelen. Zo is te lezen in het contract wat ClassPass e.d. met de gyms heeft gesloten.

Enkele gymeigenaren die ik onlangs heb gesproken gaven aan dat hun aggregator boekingen zijn teruggelopen door de prijsstijgingen. Misschien is het tijd om bij je abo/class prijsstelling te herzien, je huidige prijs is op basis van een uitgewerkt en getest concept met een juiste verhouding tussen prijs en dienst. En die gaat verder nog eens scheef wanneer je niet langer een klant in de toekomst een aanbod kan doen, kortom je verliest de mogelijkheid om meer omzet te genereren en daarmee brengt deze klant minder op.

Bizar feit nog van ClassPass is dat de Private Equity achter CP/Mindbody wordt vernoemd in de Pandora Papers. De CEO Robert F. Smith heeft in 2020 een deal (non-prosecution agreement) gesloten met Justitie waarbij hij $139 mln van de oorspronkelijke $200 mln betaald in ruil voor een getuigenis tegen een investeerder en daardoor zelf niet vervolgd zal worden.

Wat betreft OneFit sinds de overname door een Duitse aggregator en diverse prijsstijgingen zijn de klantwaarderingen ook teruggelopen. En het verdienmodel van GymPass is nog wat aparter, doordat ze zich volledig richten op bedrijfsfitness is er een deal met bedrijven gebaseerd op door hun berekende gemiddelden waarvoor alle medewerkers van dat bedrijf kunnen sporten (gemiddeld lagere kostprijs omdat niet iedereen zal meedoen).

De gyms krijgen echter een vergoeding op basis van daadwerkelijk genoten sportsessies waarbij ze ook nog eens korting moeten geven.

Volgens hun eigen “onderzoek” heeft 70% van de werknemers die met GymPass sporten nog nooit een regulier abonnement gehad, waarmee ze blijkbaar willen aangeven hoe belangrijk ze voor de omzet van de gyms zijn.

Echter kun je daar vraagtekens bijzetten, onlangs brachten ze naar buiten hoeveel bezoeken hun leden momenteel doen na Corona met de melding dat dit hoger was dan pré-Corona. De werknemers zien het belang van beweging en dat is nou net de missie van GymPass.

Maar dat gegeven vergeleken met het totaal aantal werknemers van hun klanten lijkt het erop dat slechts 10% aan het sporten is. In NL is de marktpenetratie 21%, de gyms zelf hebben in dat geval een betere score.

GymPass zet overigens enorm in op virtuele begeleiding, zo worden ze steeds minder afhankelijk van de gyms die hebben gezorgd voor de content en met name de populariteit van deze disruptor.

GymPass heeft tot nu toe $525,4 mln aan financiering opgehaald, de waardering is momenteel $2,2 miljard maar de omzet is ‘pas’ $391,2 mln per jaar. Pas bij de IPO hebben de founders en financiers hun investering eruit.

Dat laatste hebben ze allemaal gemeen, de aggregators met hun achterliggende PE/miljardairs zijn uit op zoveel mogelijk marktaandeel op weg naar hun beursgang ofwel cash moment en dat lijkt vooral gefinancierd te zijn door de gyms die de korting geven en nu zelfs niet meer gaan over de hoogte van het bedrag wat de consument betaalt voor hun diensten..

*Nog een goede tip van een gym eigenaar: beperk het aantal plekken in je (populaire) lessen voor externe bookings

Zo zorg je ervoor dat het echt om het bezetten van lege plekken gaat, naast lessen blokkeer je populaire tijden. Zorg ervoor dat je eigen leden, die wel de volle prijs betalen altijd waar voor hun geld hebben. Klanten incl. data zijn immers waardevoller.

ClassPass klachten: 'Afgrijselijke manipulatie en misleiding'

Hoe de 'Uber-economie' het ondernemerschap doodt

Reageren? Stuur een mail naar jeroen@bodylifebenelux.nl

ClassPass klachten: 'Afgrijselijke manipulatie en misleiding'

Hoe de 'Uber-economie' het ondernemerschap doodt

Reageren? Stuur een mail naar jeroen@bodylifebenelux.nl